Sem sombra de dúvidas, a possibilidade de otimização da carga tributária sobre o patrimônio da família costuma ser o fator preponderante para a decisão de se buscar um planejamento patrimonial. Mas como isso seria possível?

A “holding imobiliária” é um exemplo interessante. Trata-se de uma empresa que tem por objeto, conforme atividade a ser desenvolvida, a Compra e venda de imóveis próprios, Aluguel de imóveis próprios e, eventualmente, Loteamento de imóveis próprios.

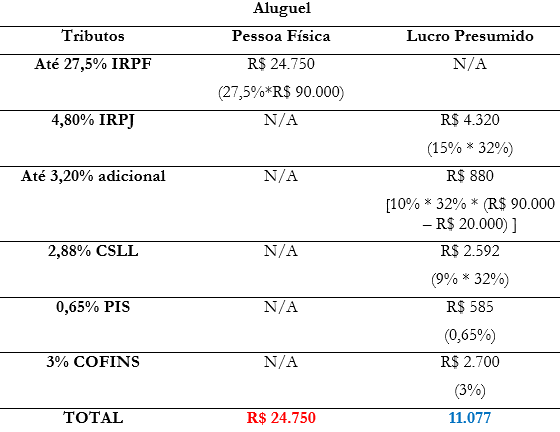

Em relação ao aluguel, na pessoa física a tributação possui alíquotas progressivas que podem alcançar até 27,5% sobre o provento da locação, a título de Imposto sobre a Renda das Pessoas Físicas (“IRPF”). Já na holding imobiliária – tributada pela sistemática do lucro presumido¹ -, referidos proventos de locação seriam tributados em até 14,53% (IRPJ, Adicional de IRPJ, CSLL, PIS e COFINS). Em resumo, a depender do caso, paga-se quase o dobro de tributo nas pessoas físicas!

Considerando um aluguel mensal de R$ 90.000,00, segue uma tabela comparativa, que deve ser tomada a título ilustrativo da tributação mensal, pois o período de apuração é anual para o IRPF das pessoas físicas e trimestral para o luccro presumido²:

Não há dúvidas, portanto, da otimização tributária advinda da locação imobiliária por meio de uma holding constituída para essa finalidade. Importante registrar, apenas, que a pessoa jurídica teria custos com a integralização dos bens na empresa, registros na junto comercial, contabilidade, dentre outros necessários à sua atividade, os quais precisam ser considerados.

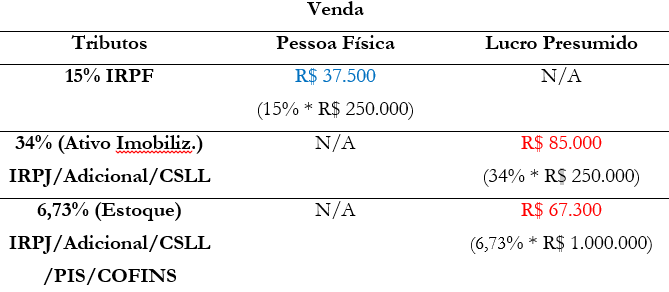

Em relação à venda de imóveis, chamamos especial atenção para a tributação sobre o ganho de capital. O seu cálculo é determinado pela diferença positiva entre o valor de alienação e o custo de aquisição do imóvel. Na pessoa física, incidirá a alíquota de 15% sobre referida diferença positiva, desde que o ganho não ultrapasse R$ 5.000.000,00 – cf. tabela progressiva.

Se esses imóveis forem vendidos como ativo imobilizado de uma holding imobiliária tributada pelo Lucro Presumido – cujo objeto não consista na compra e venda de imóveis – então até 34% de IRPJ/Adicional/CSLL incidirão sobre o ganho, sem qualquer incidência de PIS/COFINS. Comparativamente, se esses imóveis forem vendidos como estoque de uma holding imobiliária tributada pelo Lucro Presumido, cuja atividade de compra e venda de imóveis conste como seu objeto social, então até 6,73% de IRPJ/Adicional de IRPJ/CSLL/PIS/COFINS incidirão sobre a receita bruta³.

Exemplificando (grosso modo): se um imóvel foi adquirido por R$ 750.000,00 e posteriormente vendido, por R$ 1.000.000,00 por entidade que não tenha como objeto a compra e venda de imóveis, a base de cálculo seria R$ 250.000,00 (diferença positiva entre o valor de alienação e o custo de aquisição). Portanto, temos os seguintes valores de tributo:

Realmente, no mais das vezes, a efetivação da venda na pessoa física é menos onerosa em relação à venda na holding imobiliária, especialmente quando há alguma hipótese de dedução da base de cálculo do ganho de capital – o que costuma ocorrer de forma mais significativa em imóveis adquiridos há mais tempo.

Mas, para se ter certeza acerca disso – se a venda seria mais vantajosa na pessoa física ou na pessoa jurídica –, é imprescindível considerarmos vários fatores, com a elaboração dos cálculos estimados para cada caso.

Como consequência lógica, quando há a pretensão de venda de algum imóvel a curto / médio prazo, por exemplo, a priori não faz sentido algum integralizá-lo em uma holding imobiliária. Caso isso ocorra, corre-se o risco de pagar quase o dobro de tributo, ou às vezes até mais que o dobro, comparativamente à venda realizada na pessoa física.

Por isso que, em todo trabalho de planejamento patrimonial, tudo começa em compreender junto à família como estão estruturados os bens, quais são os interesses das pessoas envolvidas e qual destinação se pretende dar ao patrimônio: a curto, médio e longo prazo.

Daí então pensar em algum arranjo e sugestão de arquitetura jurídica, e não o contrário, por exemplo, encaixando determinado patrimônio em uma holding sem qualquer análise mais acurada, como se fosse a solução para todos os problemas existentes em relação ao patrimônio e as pessoas integrantes da família.

Até a próxima!

FÁBIO LUÍS PEREIRA DE SOUZA

Graduado em Direito pela Faculdade de Direito de Franca. Pós-graduado em Direito Processual Civil pela USP. Extensão universitária na Escola de Direito da Universidade do Minho, em Braga, Portugal. Certificado pela participação no curso “Planejamento Sucessório”, da FAAP e no curso “Holding Familiar – Aspectos Societário, Tributário e Planejamento Sucessório”, da SodepeBrasil – Desenvolvimento Profissional. Membro do Grupo de Estudos de Empresas Familiares – GEEF / GVlaw / FGV Direito SP. Atuou na Divisão de Contratos do Departamento Jurídico da PepsiCo do Brasil Ltda. Sócio fundador do TPC.

MARCOS EMMANUEL CARMONA OCAÑA DOS SANTOS

Graduado em Direito pela Faculdade de Direito de Franca. Pós-graduado em Direito Tributário pelo IBET. Cursou MBA em Gestão Tributária pela FUNDACE/USP. Atuou na equipe de contencioso e consultivo tributário do Departamento Jurídico da Confidence Cambio S.A. e da Paranapanema S.A. Sócio fundador do TPC.

————————————–

REFERÊNCIAS:

[1] Há vedação legal para a holding imobiliária optar pelo regime do Simples Nacional – salvo se o seu objeto social for unicamente a compra e venda de imóveis -, e o Lucro Real, como regra, seria mais oneroso.

[2] Fragmento de texto e tabela extraídos do artigo “Holding imobiliária: o que é e como funciona a tributação federal”, de autoria da Dra. Patricia Martinuzzo. Disponível em: Holding imobiliária: o que é e como funciona a tributação federal (turivius.com).

[3] Idem.